VietinBank (Mã chứng khoán: CTG) Là ngân hàng tiên phong trong phát triển đất nước trên cơ sở mang lại giá trị tối ưu cho khách hàng, cổ đông, người lao động, đối tác và cộng đồng. Ngân hàng đa năng, hiện đại, hiệu quả hàng đầu tại Việt Nam, đến năm 2030 thuộc Top ngân hàng mạnh nhất Khu vực Châu Á – Thái Bình Dương. Đến năm 2045 là ngân hàng mạnh nhất và uy tín nhất Việt Nam, hàng đầu Khu vực Châu Á – Thái Bình Dương và uy tín cao trên thế giới.

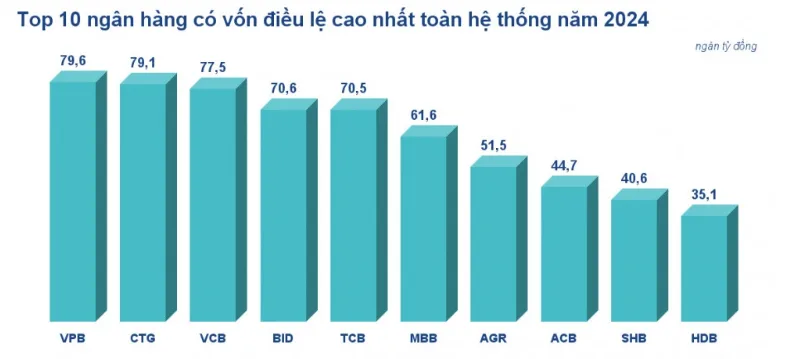

CTG được xếp trong nhóm NH-TMCP vốn sở hữu của Nhà nước có vốn hóa rơi vào khoảng 186.000 ngàn tỷ đồng. Nằm trong top 5 NH có vốn hóa lớn được niêm yết trên sàn giao dịch chứng khoán HOSE.

Không đứng ngoài cuộc chơi. Sau khi hoàn thành kế hoạch tăng vốn năm 2024, Vietinbank (CTG) vẫn sẽ vươn lên giành lại vị trí No.2 hiện tại tạm thời sắp do Techcombank nắm giữ. Vietinbank dự kiến dùng toàn bộ 25.448 tỷ đồng lợi nhuận giữ lại của năm 2022 và 2023 để tăng vốn bằng hình thức chia cổ tức bằng cổ phiếu, sau phát hành, sẽ nâng vốn điều lệ.

Với giá trị cốt lõi: Chính trực + Trí tuệ + Tận tâm + Thấu cảm + Thích ứng.

Kế hoạch tài chính dự kiến đến năm 2025:

Tổng tài sản: tăng trưởng bình quân tối thiểu 5% cho cả giai đoạn.

Nguồn vốn huy động cuối kỳ: Phù hợp tới tốc độ tăng trưởng dư nợ đảm bảo tuân thủ theo quy định NHNN.

Dư nợ tín dụng cuối kỳ: Tăng trưởng tối thiếu 5-10%/năm. Mức tăng trưởng từng năm đảm bảo tuân thủ trần tăng trưởng tín dụng do NHNN phê duyệt từng năm.

Vốn điều lệ: Tăng trưởng thực tế theo phê duyệt của Cơ quan Nhà nước có thẩm quyền.

Tỷ lệ nợ xấu nội bảng : <2%

CAR + LDR: Tuân thủ theo quy định của NHNN

Tỷ lệ thu nhập hoạt động phí tín dụng đến năm 2025: đạt mức tối thiếu 20%.

ROA bình quân của cả giai đoạn >= 1%

ROE bình quân của cả giai đoạn >= 14%

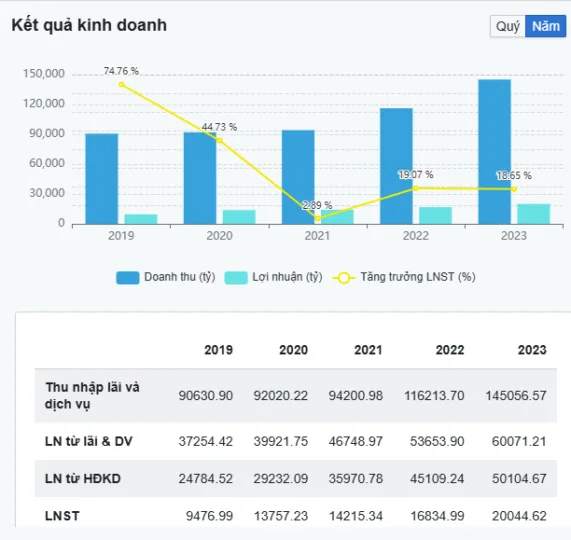

Tổng doanh thu hoạt động (TOI) và LNST sau lợi ích CĐTS đạt lần lượt

19.640 tỷ đồng (+10% y/y; +3% q/q) và 5.365 tỷ đồng (+3% y/y; +8% q/q). Dù

thu nhập lãi thuần tăng +20% y/y, nhưng thu nhập ngoài lãi giảm và chi phí dự

phòng tăng lên so với cùng kỳ khiến LNST của CTG đi ngang so với cùng kỳ.

Tăng trưởng tín dụng trong Q2/2024 đạt 3,8% q/q. Động lực tăng trưởng tín

dụng chính tập trung vào nhóm KH cá nhân (+6,3% q/q), SME (+2,3% q/q) và

FDI (+7,8% q/q). Theo ngành nghề, lĩnh vực bán lẻ (+4,7% q/q) và tín dụng cho

vay sản xuất kinh doanh (+23% q/q) là lĩnh vực có tăng trưởng tín dụng mạnh mẽ

nhất. Các ngành nghề khác có mức tăng trưởng gần như đi ngang.

NIM 6T2024 giảm nhẹ 3 bps xuống 3,01%. Tuy nhiên, mức này vẫn cao hơn

so với cùng kỳ là 2,9%. Áp lực về NIM giai đoạn cuối năm có thể sẽ gia tăng khi

LSHĐ dự báo sẽ tăng, CTG kỳ vọng NIM cả năm sẽ ở mức 3%.

Tỷ lệ nợ xấu (NPL) tăng 0,22% lên 1,57% tại cuối Q2/2024. NPL tăng đột biến

do 1 KH trong lĩnh vực du lịch, nghỉ dưỡng có dư nợ được tái cơ cấu nhưng bị

chuyển nhóm nợ trong Q2/2024. Tính đến thời điểm buổi họp NĐT ngày

14/08/2024, CTG cho biết KH đó đã trở lại nhóm 1 và khả năng chuyển lại nợ

xấu là thấp. NPL thời điểm hiện tại là 1,08%.

Chi phí dự phòng trong Q2 đạt 7.817 tỷ đồng (+21% y/y; -3% q/q). Credit cost

tương đương 0,51%, mức vẫn tương đối cao so với trong quá khứ. Nguyên nhân

chính: (1) Tỷ lệ NPL tăng lên; và (2) nợ xấu được xử lý (write off) tăng mạnh lên

10.552 tỷ đồng (+57% y/y; +109% q/q). CTG ước tính sẽ tiếp tục trích lập thêm

khoảng 10.000 tỷ đồng (-16% y/y) trong 2H2024.

Thu nhập ngoài lãi đạt 4.301 tỷ đồng (-14% y/y; +10% q/q). Phí thu từ hoạt

động bảo lãnh và thanh toán tăng trưởng nhưng phí tài trợ thương mại và hoạt

động banca giảm do ảnh hưởng của bán sản phẩm bảo hiểm nhân thọ.

Dự báo của CTG về KQKD năm 2024:

▪ LNTT dự báo tăng 10-15% y/y.

▪ Tăng trưởng tín dụng cả năm khoảng 14%- 15%. SME và bán lẻ sẽ TTTD nhanh hơn vào

cuối năm.

▪ NIM quanh 3%. NPL dưới 2%. Bộ đệm dự phòng (LLCR) sẽ tăng lên.

▪ CTG sẽ tăng thêm các khoản vay trung và dài hạn để cải thiện khả năng sinh lời. ROE

khoảng 16% – 18%. ROA trên 1%.

▪ Trích lập dự phòng cả năm ước đạt 25.000 tỷ đồng, riêng trong 2H2024 khoảng 10.000 tỷ

đồng.

Dự phóng giá cổ phiếu CTG cuối năm 2024 và đầu năm 2025, lấy theo giá đóng cửa phiên giao dịch ngày 25/10/2024 có tổng lợi nhuận nắm giữ cổ phiếu kỳ vọng dự báo sẽ trên +15%. Vùng mục tiêu 40.000-42000 đồng/ cổ phiếu. Stoploss 33.300 đồng

Lưu ý: Các thông số, số liệu báo cáo được tham khảo tổng hợp trên mạng. Nếu có thiếu sót rất mong quý đọc giả góp ý để nâng cao chất lượng bài viết. Trân trọng ! https://investor.vietinbank.vn/Download.aspx